新NISAは「非課税で投資ができる最強の制度」と言われますが、仕組みが複雑で、初心者ほど次のように感じやすい制度でもあります。

- 新NISAってなに?

- つみたて投資枠と成長投資枠って何が違うの?

- どっちを使えばいいの?

この記事では、初心者がまず知っておくべき新NISAの基本、つみたて投資枠と成長投資枠の違い・使い方の優先順位を、やさしく解説します。

新NISAの全体像をまずシンプルに理解しよう

-1024x538.png)

新NISAは「2つの枠」を組み合わせて、年間360万円まで非課税で投資できる制度です。

- つみたて投資枠:120万円/年

- 成長投資枠:240万円/年

- 合計:360万円/年

- 生涯投資枠:1,800万円

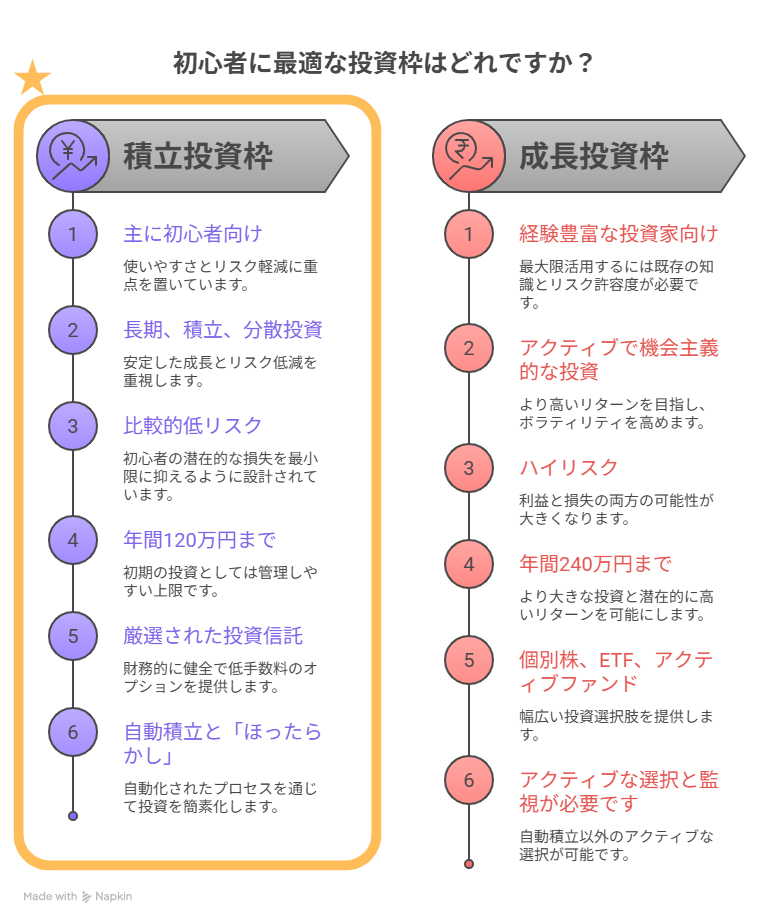

つみたて投資枠とは? 初心者がまず使うべき基本の枠

つみたて投資枠は、長期・積立・分散に特化した「初心者向けの枠」です。

- 年間120万円まで

- 金融庁が厳選した投資信託だけ

- 手数料が安く、長期投資向き

- 自動積立でほったらかしにしやすい

初心者がまず使うべきは、この「つみたて投資枠」です。

つみたて投資枠のメリット

- 放置でOK

- リスクが比較的低い

- 変な商品をつかみにくい

- 投資の習慣が作れる

デメリット

短期で大きく増えるタイプではありませんが、初心者にとっては「最も失敗しにくい枠」です。

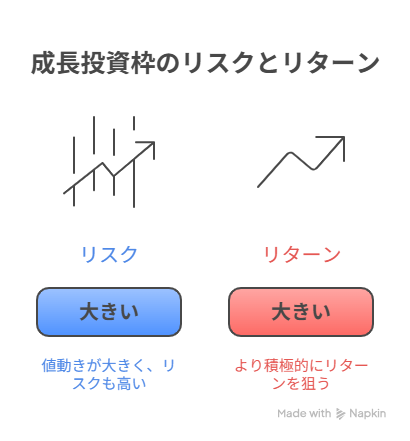

成長投資枠とは?リスクもリターンも大きめの“攻めの枠”

成長投資枠は、より積極的にリターンを狙うための枠です。

- 年間240万円まで

- 個別株・ETF・アクティブファンドなど

- 値動きが大きく、リスクも高い

- 自分で銘柄を選ぶ必要がある

こんな人向け

- 投資経験がある

- 生活防衛資金が十分にある

- 値動きに慣れている

- 自分で判断できる

初心者がいきなりここから始める必要はありません。

初心者はどちらを使うべき?結論はシンプル

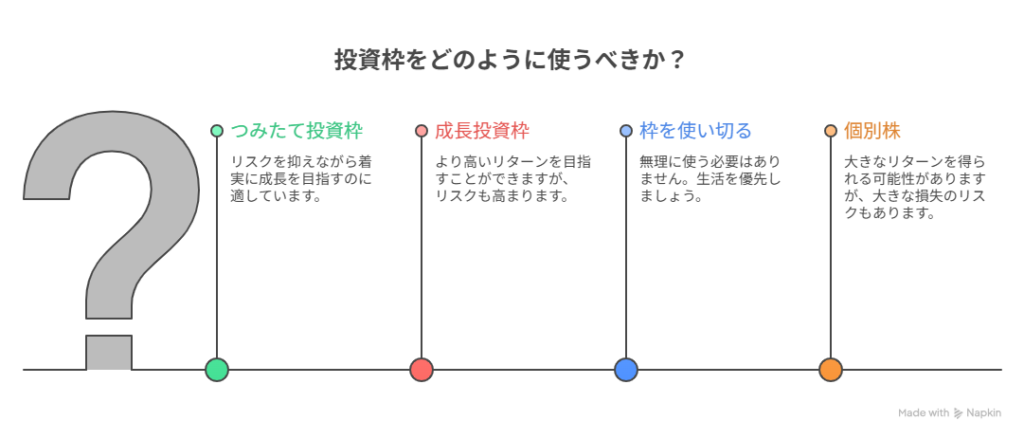

初心者は「つみたて投資枠」だけでOK。

理由は次の通りです。

- リスクが低い

- 自動積立で楽

- 放置でOK

- 生活を圧迫しにくい

- 失敗しにくい

そして、つみたて投資枠120万円を使ってもまだ余裕があるなら、成長投資枠を使う。

この順番が最も安全で合理的です。

よくある誤解とその答え

Q. 成長投資枠を使わないと損?

→ 全くそんなことはありません。つみたて投資枠だけでも十分です。

Q. 枠は全部使い切らないとダメ?

→ 無理に使う必要はありません。生活が最優先です。

Q. 個別株の方が儲かる?

→ 当たれば大きいですが、同じくらい大きく損するリスクもあります。

つみたて投資枠で買える代表的な商品(銘柄)

つみたて投資枠では、主に投資信託を積み立てます。代表例は次の通りです。

- 全世界株式(オールカントリー すなわち オルカン)

- 米国株式(S&P500)

どちらも長期投資の王道です。詳しい違いは今後の記事で解説します。

新NISAを始めるならどの証券会社がいい?

新NISAは、どの証券会社で始めるかも大事なポイントです。

初心者にとって大事なのは、次の3つです。

- 手数料が安い

- 使いやすい

- 積立設定が簡単

たとえば、次のような特徴があります。

- 楽天証券:楽天ポイントが使える

- SBI証券:投資信託のラインナップが豊富

- マネックス証券:米国株に強い

大事なのは、無理のない金額で続けられる証券会社を選ぶことです。

まとめ|初心者は「つみたて投資枠」から始めるのがおすすめ

最後に、この記事のポイントを整理します。

- 新NISAは「つみたて投資枠」と「成長投資枠」の2つで年間360万円まで非課税

- 初心者は、まず つみたて投資枠(120万円)だけでOK

- 無理のない金額で自動積立を始めることが最優先

- 成長投資枠は、

- つみたて投資枠が安定してから

- 生活に余裕があって

- 投資に慣れてきてから

で十分

- 「枠を使い切らないと損」は誤解。

生活を守りながら続けることが、いちばんの正解。

新NISAは、正しく使えば将来の資産づくりを大きく助けてくれる力強い制度です。

焦らず、自分のペースで続けていきましょう。

コメント