新NISAがスタートしてから、「とりあえず始めたけど、このままでいいのかな…」と不安を抱える人が増えています。

特に30〜40代は、SNSで投資の成功体験が流れてくるたびに焦りやすく、「もっと積立額を増やさないと損かも」と感じてしまいがち。

その結果、生活費を削ってまで投資に回してしまう “NISA貧乏” という状態に陥る人も出てきています。

この記事では、初心者が安心して新NISAを続けるために知っておくべき「無理のない積立の始め方」をわかりやすく解説します。

「NISA貧乏」とは?生活が苦しくなる積立は本末転倒

NISA貧乏とは、

将来のために投資しているはずなのに、今の生活が苦しくなる状態 のこと。

よくある原因は次の3つ。

- 年間360万円の投資枠を「使い切らないと損」と思い込む

- SNSの成功体験に影響されて積立額を増やしすぎる

- 生活防衛資金がないまま投資を始めてしまう

投資は「余裕資金」で行うのが大前提。

生活が苦しくなるほど積立額を増やすのは、長期投資の最大の敵です。

積立額の決め方|まずは“生活の安心”を整えることが最優先

▼積立額の優先順位

- 生活費(毎月必ず必要なお金)

- 生活防衛資金(3〜6ヶ月分の貯金)

- 余裕資金(使っても生活に影響しないお金)

- その中から積立額を決める

ここからは、理由を丁寧に説明します。

① 生活費を最優先にする理由

生活費は「毎月必ず発生するお金」。

ここを無理に削りすぎると、次のような問題が起きます。

- 我慢が積み重なってストレスになる

- 生活が苦しくなり、投資どころではなくなる

- “続けること”が難しくなる

投資で一番大事なのは、

大きく積むことではなく、長く続けること。

生活費を削りすぎて苦しくなると、

「もう積立やめたい…」

という気持ちになり、長期投資のメリットを受け取れなくなります。

だからこそ、

無理のない生活費 → 無理のない積立額

という順番が大切です。

② 生活防衛資金が必要な理由

生活防衛資金とは、

急な出費があっても投資を崩さずに生活できるお金 のこと。

これがないと…

- 車検・家電の故障・病気などで急にお金が必要になる

- 積立NISAを解約して現金化する

- その時が相場の下落タイミングだと損失が出る

つまり、

生活防衛資金がないと、暴落時に“最悪のタイミングで売る”ことになる。

③ 余裕資金から積立額を決める理由

余裕資金とは、

使っても生活が揺らがないお金。

ここから積立額を決めることで、

- 生活が苦しくならない

- 相場が下がっても積立を続けられる

- 長期投資のメリット(複利)が最大化する

というメリットがある。

初心者は「少額スタート」で十分な理由

▼理由①:長期投資は“時間”が最大の武器だから

投資は「早く始めること」が最も重要で、

積立額の大きさは後から調整できます。

少額でも、時間を味方につければ十分に増えます。

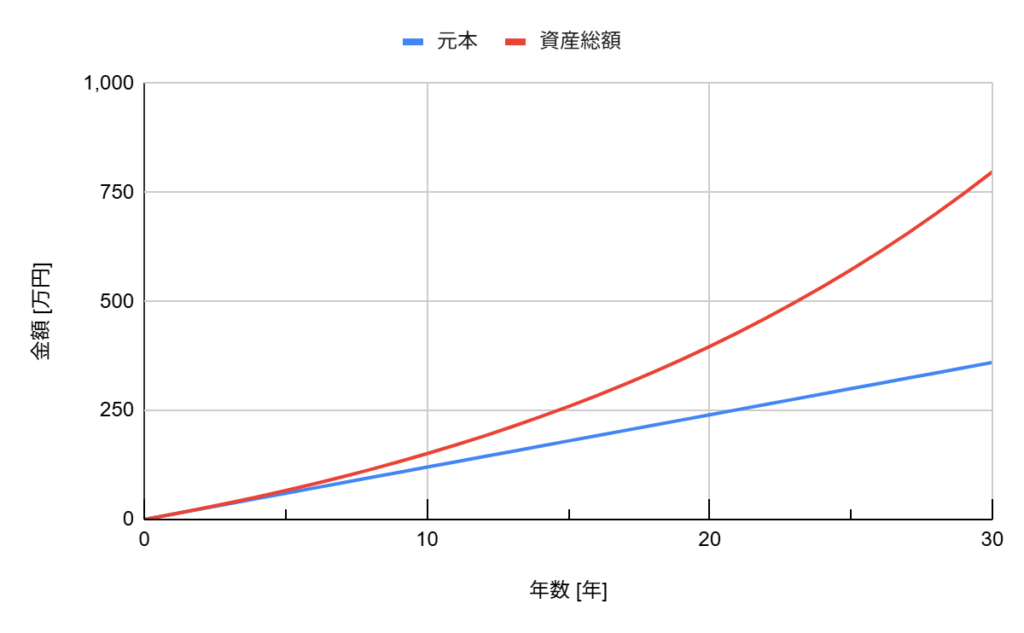

例:月1万円の積立でもこれだけ増える

仮に、

- 月1万円

- 年利5%(世界株式の長期平均に近い)

- 30年間積立

とすると…

元本:360万円

最終金額:797万円

→ 利益:437万円

月1万円でも、30年でここまで増える。

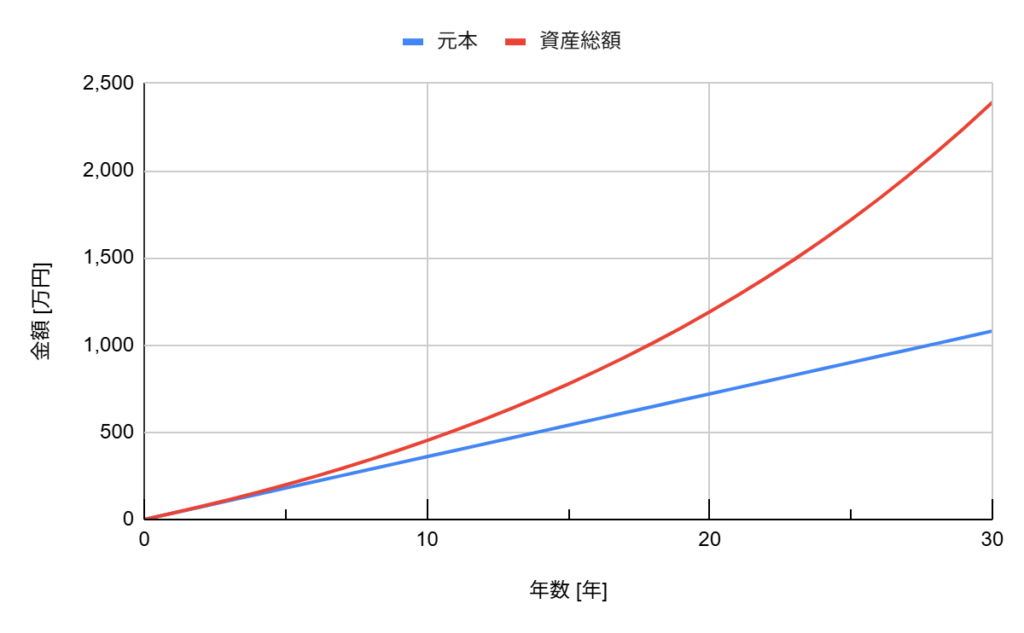

月3万円ならどうなる?

- 月3万円

- 年利5%

- 30年積立

元本:1,080万円

最終金額:2,392万円

→ 利益:1,312万円

つまり、

少額でも「時間」を味方につければ十分に増える。

▼理由②:少額なら生活が苦しくならず、続けやすい

- 無理のない金額

- 心に余裕がある

- 暴落が来ても積立を止めずに済む

この3つが揃うと、

長期投資の成功確率が一気に上がる。

だから、

初心者は月1〜3万円の少額スタートで全く問題なし。

まとめ:新NISAは“無理なく長く続ける”ことが最強の戦略

新NISAはとても優れた制度ですが、使い方を間違えると生活が苦しくなり、続けられなくなります。

- 無理な積立はしない

- 生活の安心を優先

- 少額からコツコツ続ける

この3つを守れば、初心者でも安心して資産形成ができます。

-1-150x150.png)

コメント